1****

发布于2026-06-22 15:21:32

8

8

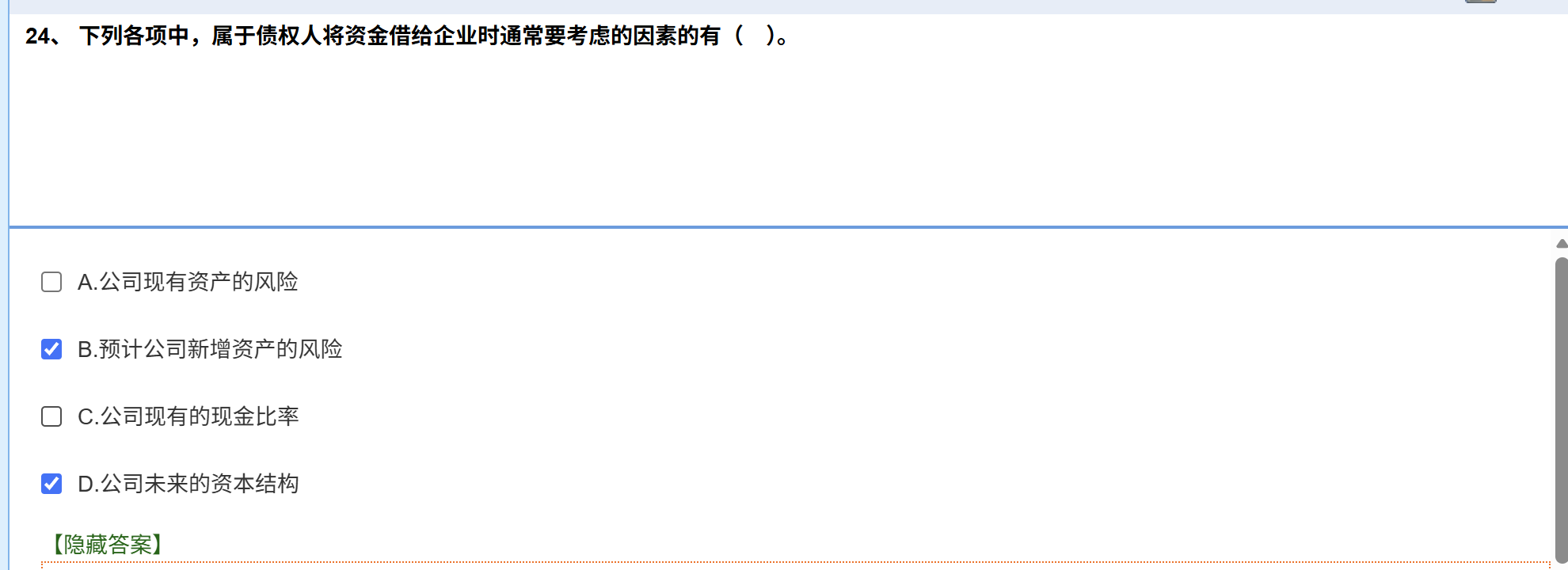

这里AC选项中公司现有的风险和现金比率为什么不考虑

萨恩课堂

回答于 2026-06-22 15:36:32

一、A选项(现有资产风险)不选原因<br>现有资产风险在借款前已客观存在,债权人出借资金时无法改变存量资产,只能约束企业新增资产的风险、限制未来高风险投资,因此仅关注预计新增资产风险,不考虑存量资产风险。<br><br>二、C选项(现有现金比率)不选原因<br>现金比率仅反映当下短期偿债静态指标,债权人放贷核心担忧放款后企业未来偿债恶化;现有现金是历史时点数据,无法预判借款后的长期履约能力,因此不作为出借资金时核心考量因素。<br><br> 三、正确选项逻辑(B、D)<br>1. B新增资产风险:新增资产由本次借款资金形成,企业新增高风险资产会直接损害债权安全,必须评估约束;<br>2. D未来资本结构:未来负债规模、杠杆高低,决定长期还本付息能力,是债权人重点管控内容。

推荐问题

老师,员工报销6月费用附的发票有6月开的有7月开的。这些发票我还没有走账。如果出纳……

<br>借:制造费用<br>贷:其他应付款—XX员工<br><br>2. 公户转账报销<br>借:其他应付款—XX员工<br>贷:银行存款<br><br>简化一笔分录(实务可临时用,但不推荐长期)<br>借:制造费用<br>贷:银行存款<br>弊端:无法体现员工代垫资金往来,对账易混乱。")

规范两步分录<br>1. 确认费用(6月费用含7月补开发票,统一归属对应期间)<br>借:制造费用<br>贷:其他应……

2026-07-14 11:03:48

这道题考察的哪个公式,怎么和书上给的常用公式不一致,怎么理解和区分?

<p>这道题考察的是<strong>复利</strong>形式下的放弃现金折扣成本公式:$(1 + 折扣率 / (1-折扣率))^{360……

2026-07-07 13:11:28

减资,实缴230,认缴500,想减资200,没分配利润70.认缴期限2029年什么情况需要交税,

你好,仅减未实缴认缴部分,不向股东退任何资金,不需要交税,减资 200 万包含部分实缴出资,公司向股东退……

2026-07-04 09:30:51

应纳税额减征额是多少

你好,没有看到你的具体题目哈

2026-06-24 21:01:10

你好,这题为什么是800*13%=104?用于简易计税不是不可以抵扣的吗?

核心政策依据+题目解析<br>1. 关键政策(财税〔2017〕90号)<br>固定资产、无形资产、不动产兼用于一般计税……

2026-06-22 16:44:53

")

")

")

-

头条新闻

2020年初级会计职称考试时间确定 -

考试资讯

2021年中级会计职称考试报名时间:… -

考试资讯

中注协:2021年注册会计师考试时间…

我要提问

每个问题请间隔5分钟,未购课仅能提交3次问题

客服热线

客服热线

微信客服

微信客服

QQ客服

QQ客服